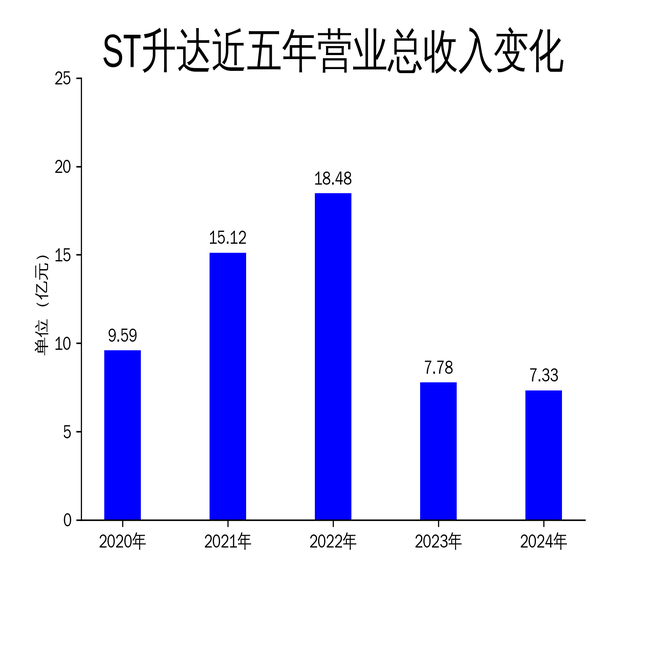

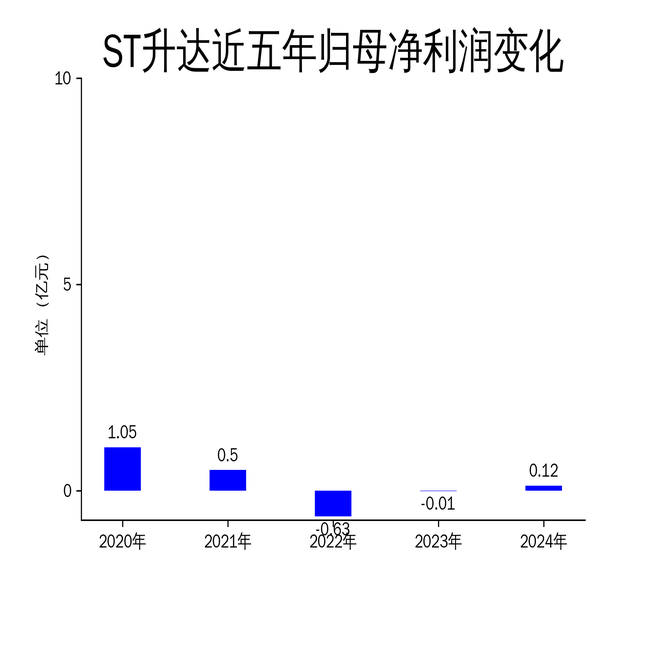

4月29日,ST升达发布了2024年年报。报告显示,公司2024年实现营业总收入7.33亿元,同比下降5.90%;归属于母公司所有者的净利润为1200万元,同比大幅增长1190.67%股票配资专业,成功扭亏为盈。扣除非经常性损益后的净利润为5105.31万元,同比增长187.30%。尽管净利润表现亮眼,但营业总收入的下降表明公司在市场拓展和业务增长方面仍面临挑战。

营收下滑背后的业务困境

ST升达2024年的营业总收入为7.33亿元,较2023年的7.78亿元下降了5.90%。这一下滑主要源于公司在天然气液化加工、城镇燃气运营和加气站运营等核心业务领域的增长乏力。尽管公司在LNG受托加工业务上取得了一定进展,但整体市场需求疲软和行业竞争加剧,导致营收未能实现增长。

公司的主营业务包括天然气液化加工、城镇燃气运营和加气站运营。其中,天然气液化加工业务分为自产自销和受托加工两种模式。自产自销模式下,公司从上游天然气开采企业购买气源,加工成LNG后对外销售;受托加工模式则是为委托方提供加工服务。然而,受上游定价机制和国际LNG价格波动的影响,公司在这一领域的盈利能力受到限制。

城镇燃气运营业务方面,公司通过天然气支线管道向城镇居民、商业和工业用户供应天然气。尽管这一业务具有一定的市场基础,但受政府价格管控和原料气采购成本的影响,利润空间有限。加气站运营业务则主要面向天然气重卡用户,但由于交通运输需求的不确定性,该业务的增长也面临压力。

净利润大幅增长的非经常性因素

尽管营业总收入下滑,ST升达2024年的归属于母公司所有者的净利润却实现了1190.67%的同比增长,达到1200万元。这一显著增长主要得益于非经常性损益的贡献。报告期内,公司非经常性损益为-3905.44万元,其中单独进行减值测试的应收款项减值准备转回946.59万元,债务重组损益为243.11万元。这些非经常性项目对净利润的提升起到了关键作用。

扣除非经常性损益后的净利润为5105.31万元,同比增长187.30%,表明公司主营业务盈利能力有所增强。然而,非经常性损益的贡献也暴露出公司在主营业务上的盈利能力仍然不够稳定。未来,公司需要进一步优化业务结构,提升核心业务的盈利能力,减少对非经常性损益的依赖。

现金流与资产负债结构的隐忧

2024年,ST升达经营活动产生的现金流量净额为1.13亿元,同比下降7.82%。这一下降表明公司在经营活动中面临的资金压力有所增加。尽管公司通过优化生产流程和降低成本,提升了毛利率,但现金流的下降仍然是一个不容忽视的问题。

从资产负债结构来看,公司2024年末的货币资金较上年末增加了26.01%,占公司总资产比重上升6.1个百分点。然而,固定资产较上年末减少了9.2%,占公司总资产比重下降6.02个百分点。这一变化表明公司在资产配置上更加倾向于流动性较强的资产,但也反映出公司在固定资产投入上的不足,可能影响未来的业务扩展能力。

负债方面,公司长期借款较上年末减少了100%,占公司总资产比重下降19.72个百分点;一年内到期的非流动负债较上年末增加了24920.14%,占公司总资产比重上升15.94个百分点。这一负债结构的变化表明公司短期偿债压力较大,未来需要加强资金管理,确保财务稳健。

ST升达在2024年成功扭亏为盈,净利润大幅增长,但营业总收入的下降和现金流的压力表明公司在业务拓展和资金管理上仍面临挑战。未来,公司需要在优化业务结构、提升核心盈利能力和加强资金管理方面做出更多努力,以确保长期稳健发展。

本文源自:金融界

作者:智研

鼎合网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯